Кому от полиса стоит отказаться

А если вы только недавно сели за руль? Стоит ли приобретать КАСКО с франшизой? Что это может означать для начинающего водителя?

Если вы чувствуете себя за рулем недостаточно уверенно, то вам определенно стоит отказаться от приобретения полиса с франшизой. Иначе может оказаться так, что однажды, погнавшись за скидкой при оформлении полиса, вы переплатите гораздо больше, ремонтируя небольшие вмятины и царапины у своего «железного друга».

Таким «невезунчикам» выгоднее приобретать полис за полную стоимость с учетом всех повышающих коэффициентов. Конечно, это будет значительно дороже, но и чувствовать себя вы будете намного спокойнее, ведь за любой ваш промах на дороге точно заплатит страховая компания.

Франшиза в каско

Самый популярный страховой продукт с франшизой — полис каско. Причина очевидна: каско стоит достаточно дорого, особенно если машина новая и хозяин продлевает полис как минимум первые 3–5 лет. За этот период, если страховых случаев не наступает, благодаря франшизе можно сэкономить очень внушительную сумму.

Volkswagen Polo, 2020 года выпуска, стоимость 1 350 000 руб.

Каско без франшизы:

118 166 руб.

С франшизой 10 000 руб.: 70 821 руб.

С франшизой 30 000 руб.: 51 162 руб.

Экономия: 40%

Экономия: 56%

BMW X3, 2021 года выпуска, стоимость 5 000 000 руб.

Каско без франшизы:

186 863 руб.

С франшизой 10 000 руб.: 161 332 руб.

С франшизой 30 000 руб.: 121 462 руб.

Экономия: 14%

Экономия: 35%

LADA (ВАЗ) Vesta, 2021 года выпуска, стоимость 840 000 руб.

Каско без франшизы:

32 973 руб.

С франшизой 10 000 руб.: 24 644 руб.

С франшизой 30 000 руб.: 17 603 руб.

Экономия: 25%

Экономия: 47%

Размер франшизы автовладелец определяет по своему усмотрению, ориентируясь на финансовые возможности. В любом случае франшиза дает существенную экономию, а при значительном повреждении авто владелец полиса каско все равно остается материально защищенным.

Если вы опытный автомобилист и риск серьезного ДТП по вашей вине минимальный, можете смело приобретать каско с франшизой. В этом случае у страховщиков действует принцип «не виноват — не плати», то есть франшиза действует, только когда ДТП произошло по вине застрахованного или виновник не установлен. Если вам повредили автомобиль в аварии, виновником которой вы не являетесь, страховщик восстановит машину полностью за свой счет и не возьмет франшизу. Но если неизвестные повредили автомобиль, например, во время стоянки, а виновник в итоге так и не будет найден, то ремонт также выполнят в полном объеме, правда, уже с учетом оплаты франшизы вами.

При оформлении полиса каско важно иметь в виду, что при наступлении страхового случая страховщики почти всегда учитывают износ автомобиля при расчете суммы компенсации. Также амортизация может быть включена в каско с динамической франшизой

Например, автомобиль стоит 2 миллиона, но каждый месяц размер страховой суммы по каско с динамической франшизой уменьшается на 1% (условная цифра, зависит от конкретного договора). Это значит, что если автомобиль через полгода угонят, сумма компенсации составит: 2 000 000 руб. − (1% х 6 мес.) = 1 880 000.

Однако если при оформлении каско с динамической франшизой подключить опцию GAP (Guaranteed Auto Protection), изначальная стоимость авто будет зафиксирована, и при угоне хозяин получит полную компенсацию — 2 000 000 руб.

«У каско с франшизой есть еще одно преимущество, неочевидное на первый взгляд. Когда страховщик и владелец авто разделяют ответственность, появляется лишний стимул водить более аккуратно и не рисковать. А это в конечном счете снижает риск возникновения страхового случая», — отмечает product owner страховых продуктов Банки.ру Юлия Корнеева.

Страхование КАСКО на выгодных условия – обзор ТОП-5 компаний по предоставлению услуг

Лучший способ выбрать надёжного и платежеспособного страхового партнёра – обратиться в известную компанию с безупречной репутацией и солидными активами.

Топовые участники страхового рынка дорожат своим авторитетом и стараются выполнять условия договора своевременно, а выплаты производить в полном объёме.

Итак, представляем пятёрку лучших российских страховщиков.

1) Альфа Страхование

Крупнейший страховщик в РФ с универсальным портфелем страховых продуктов на все случаи жизни. Имеет сотни филиалов в России, отделения в Казахстане, Украине и других государствах ближнего зарубежья.

Занимается всеми направлениями страхования, в том числе – автострахованием частных и корпоративных клиентов. Полис КАСКО можно оформить в «Альфе» в онлайн-режиме. Фирма предлагает несколько вариантов автомобильных страховок – «Очень умное Каско» (по этой страховке аккуратные водители получат скидку до 35%), «Ключи на капот» (для VIP-клиентов), «Каско 50х50».

2) Тинькофф Страхование

У этой страховой компании нет многолетнего опыта работы в страховой отрасли, но есть известность, профессионализм и грамотная маркетинговая политика. Фирма основана в 2013 году известным предпринимателем Олегом Тиньковым и группой «Тинькофф Банк».

Страховщик держит уверенный курс на передовые технологии и заботится о постоянном повышении уровня клиентского сервиса. Все продукты, которые реализует «Тинькофф Страхование», соответствуют самым современным стандартам качества.

Компания реализует полисы Каско через сайт и гарантирует оперативное урегулирование страхового происшествия любого уровня сложности (максимальный срок – 3 дня).

3) ИнТач

Опытный участник страхового рынка, работающий по уникальной схеме – без посредников (страховых агентов). Такой метод позволяет снизить стоимость услуг на 15-20%. Полис автострахования КАСКО можно купить по телефону или с помощью онлайн-заявки.

Фирма проводит бесплатные консультации клиентов, гарантирует пользователям круглосуточную поддержку и направление машины на ремонт после одного звонка в страховую. Аккуратным водителям (информация поступает с телеметрических устройств) предоставляются скидки.

4) Ренессанс-Страхование

Компания с многолетним стажем работы в страховой сфере. Предлагает несколько уникальных программ добровольного автострахования. Охотно делает скидки до 50% молодым водителям и лояльным клиентам.

Пользователям доступны круглосуточные консультации по телефону (единый номер для всех вопросов). Клиент вправе собрать собственную программу КАСКО по принципу конструктора, включив в договор только нужные и актуальные опции.

В «Ренессанс» можно застраховать не только сам автомобиль, но и дополнительное оборудование. Кроме того, параллельно можно застраховаться от несчастного случая: компания выплатит компенсацию, если водитель или пассажиры получат травмы и увечья при ДТП.

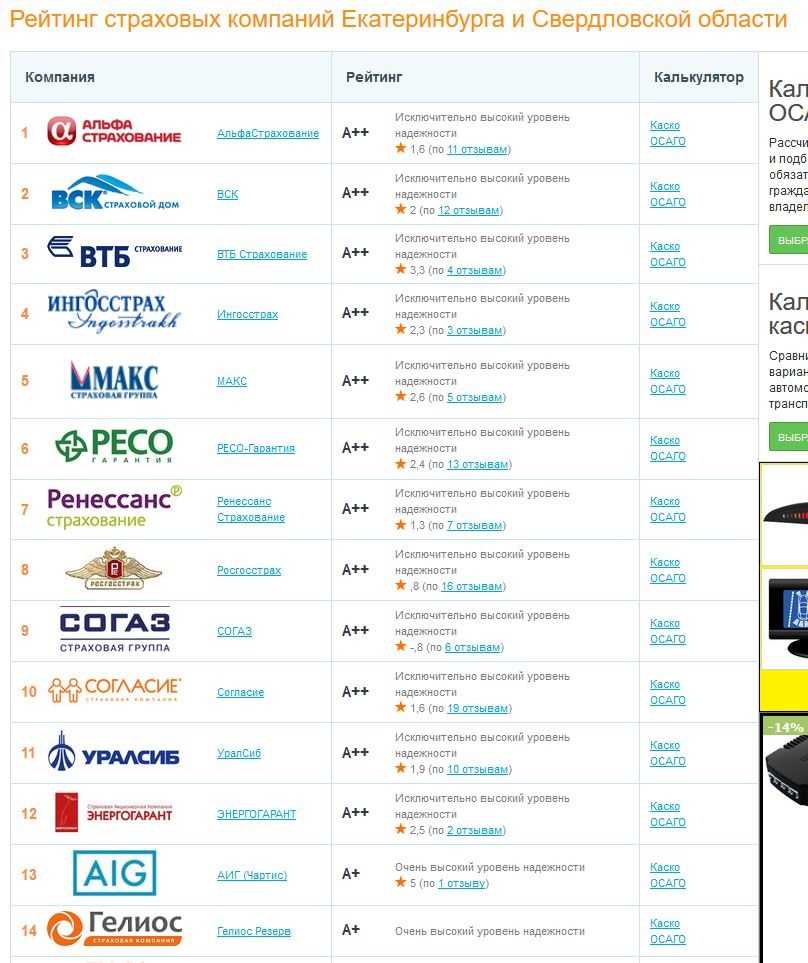

5) РЕСО-Гарантия

Организация с многолетним опытом страховой деятельность (год основания – 1991). Имеет более 800 офисов в различных регионах и лицензию на сотню разновидностей страховых услуг. На компанию работает больше 20 тысяч профессиональных агентов. Независимое агентство «Эксперт» ежегодно присваивает компании наивысший рейтинг «А++».

Доступны расширенные варианты добровольного автострахования – с техпомощью прямо на трассе, с возмещением полной стоимости авто в случае угона. Водители из столичного региона и Ленинградской области могут записаться через сайт на техосмотр.

Итак, мы представили 5 лучших в своём деле компаний. Однако если у вас не времени на самостоятельный выбор страховщика и расчет тарифа, стоит воспользоваться услугами профессионального сервиса СтраховаяБиржа.рф.

Здесь можно рассчитать стоимость полиса Каско для вашего авто сразу в нескольких страховых компаниях и выбрать наиболее выгодный для себя вариант. Алгоритм действий прост и интуитивно понятен: вы вводите данные своего авто в предложенную форму, а программа сама рассчитывает тариф КАСКО для разных страховщиков. Вы выбираете самые выгодные страховые условия и тут же оформляете полис.

Что такое франшиза в страховании?

В предпринимательской деятельности франшиза неразрывно связана с получением определенных льгот за некоторую плату или комплекс ответных услуг. Если говорить о страховании, то здесь франшиза определяет степень участия страхователя в риске, который ложится на плечи страховщика.

Простыми словами, франшиза в страховании КАСКО – это часть ущерба, которую автовладелец при наступлении страхового случая оплачивает самостоятельно.

В обмен на это гражданин получает скидку на покупку страхового полиса КАСКО, размеры которой могут быть весьма существенными. Величина дисконта будет зависеть от степени риска, который берет на себя страхователь.

Размер франшизы обязательно прописывается в договоре и может быть выражен как в процентах, так и в виде фиксированной суммы. Среднее значение этого показателя составляет 10% от суммы страхового возмещения. То есть если общая сумма ущерба оценивается в 80 тыс. рублей, то страхователь получит в качестве возмещения только 72 тысячи. Это общая иллюстрация подобных договорных отношений, а практическое урегулирование конкретного страхового случая будет зависеть от вида самой франшизы.

Экономим на страховании с использованием франшизы

Франшиза действительно позволяет значительно экономить на страховании автомобиля. Особенно актуальна данная страховка для тех, кто желает вкладывать минимальные средства на этапе получения полиса. Интересно, что частичное взятие расходов на себя даже выгодно для застрахованного. Можно экономить время, не обращаясь за возмещением ущерба, если причинён незначительный вред.

Определяют франшизу в виде конкретного процента от цены застрахованного автомобиля или суммы, в которую оценен нанесённый вред. Также можно установить для франшизы денежный эквивалент.

Страхование КАСКО с франшизой

Страхование КАСКО с франшизой

можно сократить расходы, уменьшив стоимость КАСКО на 60%!

Обратите внимание, что на мелкий ущерб такая страховка уже не распространяется. Все незначительные последствия несерьёзных аварий, неудачных парковок владелец автомобиля будет устранять самостоятельно

В этом и заключается суть экономии на полисе с франшизой. Автолюбитель не обращается в страховую компанию каждый раз, получая помощь только при серьёзном причинении ущерба. При этом сам владелец хорошо экономит, приобретая полис по значительно сниженной цене.

Кому же не стоит брать страховку с франшизой? Безусловно, владельцу дорогостоящей машины лучше не останавливаться на подобных полисах, так как ему каждый раз желательно получать достойное возмещение причинённого вреда. Неопытным водителям, которые довольно часто попадают в мелкие аварии, невыгодна страховка с франшизой. И определить конкретное её выражение им тоже будет сложно.

Многих интересует, в каком случае франшиза принесёт наибольшую выгоду. Оказывается, оптимальным вариантом такая страховка станет для тех, кто ездит максимально аккуратно и мастерски избегает мелких аварий, незначительных повреждений автомобиля. У опытных ответственных водителей практически не бывает случаев, когда, например, кузов царапается из-за неправильной парковки.

Расчет КАСКО с франшизой

Расчет КАСКО с франшизой

Кроме того, страховые компании поощряют водителей, способных ездить без аварий. Специально для них создана система бонусов. Можно ездить 4 года без аварий, чтобы стать обладателем скидки в 20%. Это рекордный бонус. За три года убавят оплату на 15%, за два года – на 10%. Один год безаварийной езды позволит получить бонус в 5%. Зачем это страховщикам? Всё просто! Компании выгодно поддерживать, стимулировать первоклассных водителей, так как они практически не попадают в аварии. В результате и компании не придётся делать страховые выплаты.

Расчет цены КАСКО

Стоимость договора страхования будет зависеть от многих факторов, которые принимает во внимание страховщик. Рассмотрим более детально, что влияет на стоимость добровольной защиты:

Рассмотрим более детально, что влияет на стоимость добровольной защиты:

Стоимость транспортного средства.

Чем выше стоимость вашего «железного друга», тем дороже выйдет страховое покрытие. Следует знать, что рассчитанный по договору тариф взимается от страховой стоимости.

Получается, если машина стоит 1 600 000 рублей, а тариф составляет 3,6%, то водитель должен будет заплатить за страховку 57 600 рублей. Соответственно при стоимости машины 520 000 рублей, водитель заплатит всего 18 720 рублей при аналогичном тарифе.

Марка и модель.

Для каждой машины определяется базовый коэффициент. В данном случае все просто. Чем дороже компании обходится ремонт машины на станции, тем выше базовая ставка при страховании. В данном случае страховщики учитывают размер нормо-часа на ремонт автомобиля, который устанавливают станции официального дилера.

Не секрет, что условия ремонта для отечественного транспорта ниже, чем для автомобиля иностранного производства.

Год выпуска.

Чем старше машина, тем больше у нее износ. Получается, что большой износ – это риск того, что в любой момент случится страховой случай. Поэтому чем старше машина, тем дороже выйдет защита.

Как правило, страховщики устанавливают ограничение, согласно которому не принимают на страхование транспортные средства старше 10 лет.

Возраст и стаж водителя.

Если вы аккуратный и опытный водитель, то можете рассчитывать на хорошую скидку при покупке полиса. Новичкам такое условие, конечно, недоступно и они должны будут переплатить, поскольку вероятность наступления страхового случая велика по причине отсутствия опыта вождения.

Наличие сигнализации.

Это условие в большинстве случаев актуально для дорогих автомобилей. Те транспортные средства, которые входят в список часто угоняемых, компании готовы принять на страхование исключительно при наличии дополнительной защиты. Зачастую представители компании просят установить спутниковую охранную систему.

История страхования.

Если вы оформили договор и год проездили без аварий, то будьте уверены – страховщики обязательно оформят новый договор с хорошей скидкой. Постоянных и безаварийных клиентов компании очень любят и предлагают только лучшие условия и дополнительные бонусы при оформлении защиты.

Хранение в ночное время.

Этот фактор актуален, когда машина страхуется по риску «угон». В то время как некоторые компании разрешают оставлять машину где угодно, то другие ставят обязательное условие – ставить машину на платную стоянку в ночное время.

При этом потребуется заключить договор со стоянкой и предоставить его страховщику. Полис с условием без ограничений по месту хранения хоть и будет стоить дороже, но зато намного удобнее и вы можете оставлять машину у дома, на даче, у друзей и т. д.

Все перечисленные факторы влияют на стоимость транспортного средства. Чтобы сформировать расчет, необязательно лично обращаться в офис страховой компании. Крупные страховщики предлагают сформировать расчет на официальном сайте.

Специально для этого создан удобный калькулятор, который в онлайн-режиме поможет узнать только актуальные предложения и выбрать лучшее.

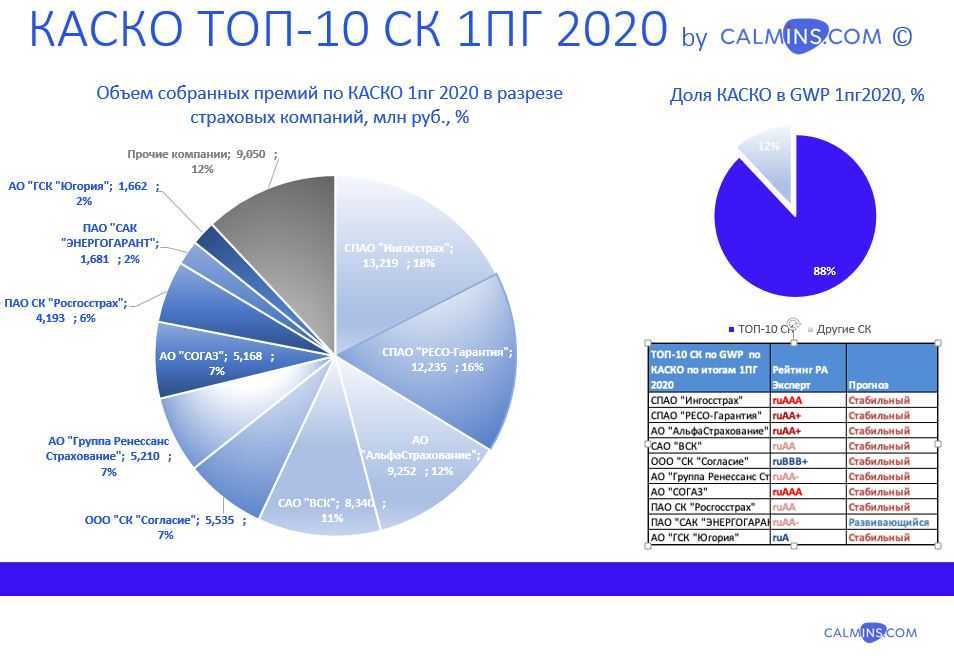

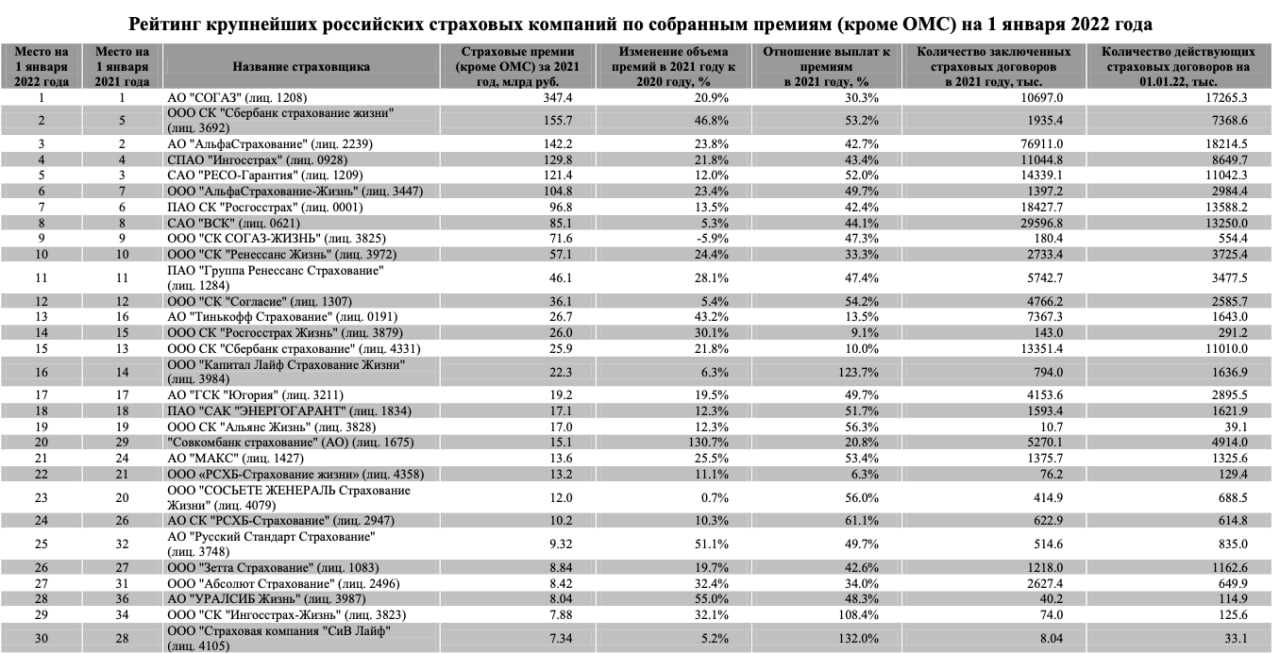

Произвести расчет можно в таких крупных компаниях, как:

- Ренессанс страхование;

- Тинькофф;

- Росгосстрах;

- ВТБ;

- Согласие;

- Альфастрахование;

- Согаз;

- Ингосстрах.

Выгодно ли включать франшизу в страховку

Некоторые полагают, что франшиза – очередная невыгодная уловка от страховых компаний. На практике дело обстоит не совсем так. Для лучшего понимания стоит рассмотреть пример.

Есть смысл воспользоваться франшизой тем, кто отправляется в путешествие, которое предполагает экстремальные условия. Или это может быть место, где отдых обещает быть рискованным. Например, отпуск в Австралии может оказаться довольно опасным. Несмотря на то, что это государство является благополучным и даже входит в топ-10 по уровню жизни, опасаться там стоит не людей. Так, даже местные жители не всегда готовы к незваным гостям: паукам, ядовитым змеям и пр.

Отправляясь в путешествие по Австралии выгодно и целесообразно взять франшизу. Если страховой случай все-таки произойдет, он отдыхающему обойдется дорого. Поэтому первоначально оплатить полис в размере 50$ дешевле, чем потом отдавать тысячи за медицинские услуги. В любом случае, сумма страховки изначально будет установлена ниже. К сожалению, принимая во внимания особенности отдыха, вряд ли страховые фирмы согласятся на франшизу в данном случае. Если человек отправляется в путешествие в страну с более-менее спокойной обстановкой, необходимости в оформлении франшизы нет.

Часто задаваемые вопросы

Кому не выгоден полис каско с франшизой? 1. Полис КАСКО с франшизой не будет выгоден тем лицам, которые часто попадают в ДТП. Также нет смысла его приобретать и тому, кто за рулем чувствует себя неуверенно (новичку). В подобной ситуации лицо, первоначально сэкономит на цене КАСКО, но что касается расходов на ремонт транспортного средства, тут придется заплатить больше. Лучший вариант: приобрести полис за полную цену и рассчитывать на то, что страховая компания полностью покроет траты.

Можно ли компенсировать расходы из за франшизы по ОСАГО? Суть франшизы для страховых компаний в том, чтобы сократить количество тех, кто обращается к ним по незначительным выплатам. Так, фирмы уменьшают собственные расходы. Если говорить о страхователях, для них в экономическом плане франшиза также выгодна. Благодаря ней можно сократить денежные расходы и уйти от временных и энергетических затрат

Но прибегать к такому варианту стоит тем, особенно если речь идет о страховке подешевле, кто уверенно чувствует себя за рулем и управляет транспортным средством осторожно и по правилам. Что такое франшиза в страховании автомобиля? Франшиза в страховании транспортных средств представляет собой долю от общей величины ущерба, которую страхователь готов покрыть самостоятельно

В соглашении должны быть указаны условия, выдвигаемые к тому, кто приобретает страховку. Например, если вследствие ДТП размер ущерба составил 25 тыс. руб., с франшизой, оформленной на 5 тыс. руб., страховая организация возместить убытки в размере 20 тыс. руб. При этом минимального или максимального размере франшизы нет. Каждый раз расчет производится индивидуально.

6 РЕСО-ГАРАНТИЯ

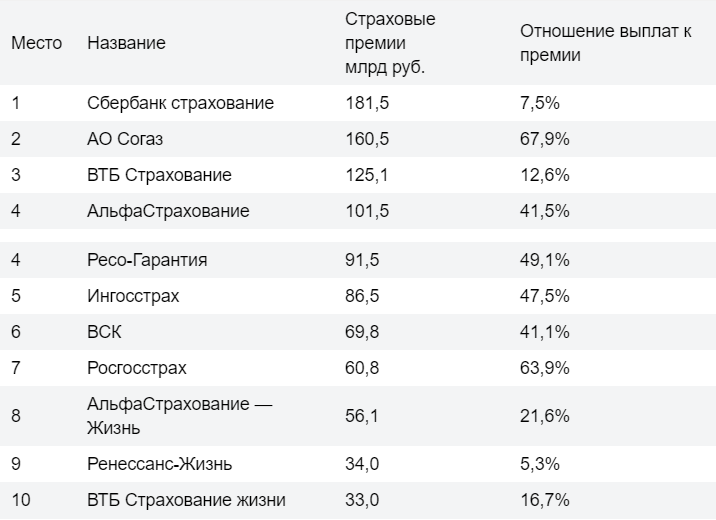

Страховая компания универсального профиля. Входит в число самых крупных и имеет акционеров в Европе, что позволяет ей не так сильно зависеть от российского рынка. Несмотря на высокий статус, по-прежнему стабильно развивается. Примером может служить изменение рейтинга стабильности – с показателя ruAA он вырос до ruAA+. Финансовая стабильность и надежность компании выросла и практически приблизилась к идеальному показателю. Профессиональные аналитики отмечают фирму в десятке лучших. В клиентских отзывах она также довольно часто отмечается с положительной стороны. РЕСО-Гарантия обеспечивает достойный уровень выплат – 49%. При этом отказов у компании немного – 3,47% от всего объема заявок.

Полис Каско в компании называется «РЕСОавто». Особенно радует перечень страховых случаев в этом полисе: в него входят все стандартные происшествия, а также действия животных вне салона авто, провал грунта и так далее. Но также кроме самого транспортного средства в страховку может входить как дополнительное оборудование, так и несчастный случай либо гражданская ответственность. Расширить возможности можно при помощи дополнений от компании РЕСО. Например, полис «РЕСОавтоGAP» позволяет сохранить стоимость машины при ее хищении или тотальном повреждении. Это поможет покрыть все непредвиденные расходы. Также для уверенных в себе водителей есть «Каско-Профи» – по этому полису за небольшую сумму добавляется гарантия выплат, если клиент не виноват в ДТП.

Где выгоднее в 2023 году покупать полис КАСКО по сегментам авто?

Для понимания принципа формирования ценника полисов страхования и выбора оптимального варианта важно учесть следующие факторы:

- Насколько вариативен страховой продукт (каждая компания стремится сформировать полис так, чтобы в отличие от конкурентов он был более разнообразен). Состав страховых продуктов разных учреждений может быть по составу не однороден.

- Региональную специфику страховой программы (в разных регионах условия страховой защиты одной конкретной машины могут сильно отличаться из-за коэффициентов, установленных на основании местной специфики).

- На чем конкретно специализируется страховое учреждение (например, полис предназначен только для машин определенного класса). Страховой полис КАСКО в компании со средним ценником по рынку может стоить страхователю дешевле, чем в узкопрофильном учреждении.

Компанию для страховой защиты нужно подбирать, учитывая тарифы по сегментам машин. За последние годы на рынке страховых автоуслуг происходит следующая ситуация:

- «ВСК», «СОГАЗ» и «ЖАСО» — это самые выгодные организации из бюджетного сегмента.

- «Ингосстрах», «ВСК» и «Росгосстрах» — это компании, предлагающие оптимальные страховые дополнительные продукты для машин, ценник на которые варьируется от 500 тыс. до 1 млн. руб. В них выгоднее всего покупать полисы. В организации «Альфа страхование», «Уралсиб» и «Ренессанс страхование» условия для автомобильного транспорта этого сегмента не особо привлекательные.

- «Согласие», «Литерти страхование» и «ЖАСО» — эти страховые учреждения предлагают самые выгодные тарифные планы для машин бизнес класса, стоимостью от 1 млн. до 1,5 млн. руб.

- «Росгосстрах» и «Зетта страхование» — это компании, где выгоднее всего страховать автомобили вип класса, стоимостью от 1,5 млн. руб.

Справка! У разных страховщиков между нижней и верхней границей предела ценника на КАСКО разница варьируется от 40% до 70% (в случае с автомобилями среднего или вип класса). Наименьшая разница в тарифах присутствует на машины, стоимость которых составляет от 500 тыс. руб. до 1,5 млн.

Отдельное внимание стоит уделить страховой компании «Тинькофф страхование», которая начала свою деятельность в 2013 году. Она предлагает воспользоваться выгодными условиями дополнительного автострахования: низкие цены, большой выбор страховых продуктов, выплата страхового ущерба в максимальном размере, быстрое оформление полиса в удаленном режиме

После того, как клиент подаст заполненную анкету на сайте, компания произведет расчет и доставит полис в удобное для него время и место, прибегнув к услугам курьера.

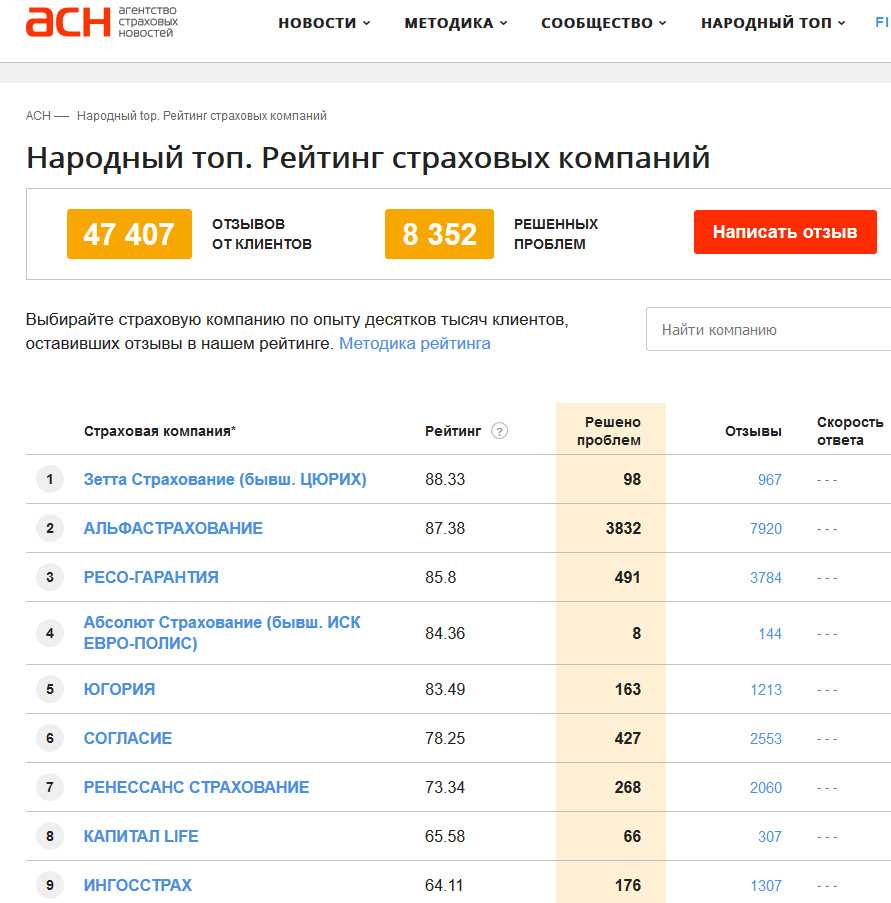

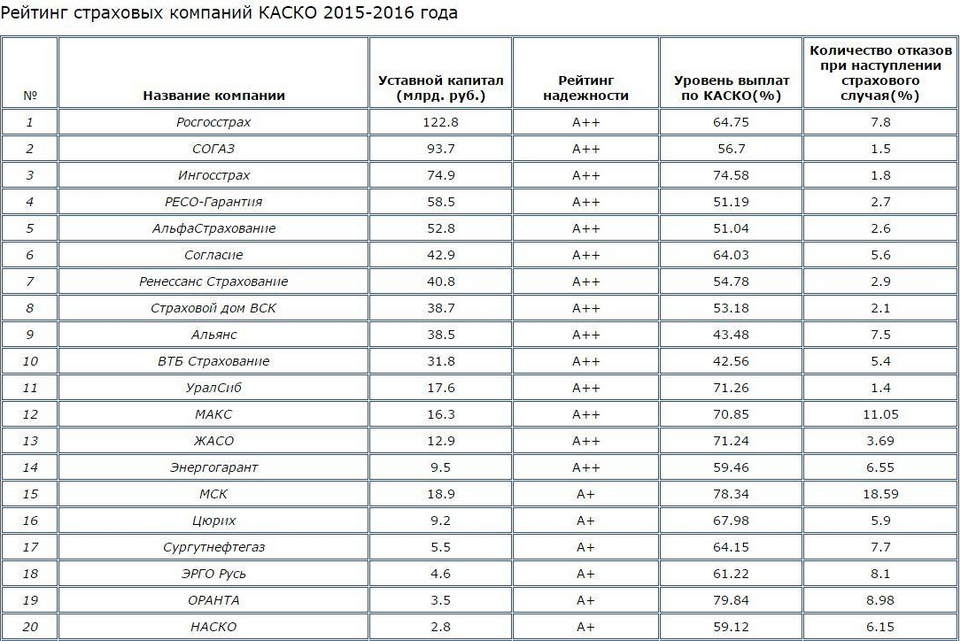

Что такое рейтинг страховщиков, и зачем он нужен?

Рейтинг страховой компании — это показатель ее надежности. Присвоение рейтинга осуществляется специализированными оценочными организациями после проведения проверки. В России признанным лидером в области оценочной деятельности является рейтинговое агентство «Эксперт РА». На данных его проверок основано положение страховщика на рынке.

Почему рейтинг нужен автомобилисту? Казалось бы, рядовому автовладельцу не важно, насколько надежной признана страховая компания. Главное, выбрать самый недорогой полис

Однако в реалиях автомобильной жизни надежные страховые компании играют более важную роль, чем может показаться.

Кто выставляет оценки?

«Эксперт РА» является ведущим рейтинговым агентством. Большинство страховщиков получает рейтинг именно здесь. Агентство существует с 1997 года. Рейтинг присваивается в зависимости от прогнозируемой вероятности выполнения страховщиком своих обязательств перед страхователями. Оценивается как существующее положение компании на рынке, так и вероятность ее развития или банкротства в будущем.

«Эксперт РА» является ведущим рейтинговым агентством. Большинство страховщиков получает рейтинг именно здесь. Агентство существует с 1997 года. Рейтинг присваивается в зависимости от прогнозируемой вероятности выполнения страховщиком своих обязательств перед страхователями. Оценивается как существующее положение компании на рынке, так и вероятность ее развития или банкротства в будущем.

«Национальное Рейтинговое Агентство» («НРА») — ведущее независимое оценочное агентство на рынке России. Деятельность компании началась в 2006 году. Компания присваивает индивидуальный рейтинг, основанный на предоставленной добровольно информации от страховщика. Рейтинг присваивается по желанию заказчика.

Как проводится оценка надежности?

Рейтинговые агентства оценивают, в первую очередь, финансовое положение страховщика. Проводится полный анализ финансовых показателей и документации, беседы с представителями руководства для обобщения полученных данных. Информацию обрабатывают и выносят на рассмотрение коллегиального органа компании-оценщика.

Рейтинговые агентства оценивают, в первую очередь, финансовое положение страховщика. Проводится полный анализ финансовых показателей и документации, беседы с представителями руководства для обобщения полученных данных. Информацию обрабатывают и выносят на рассмотрение коллегиального органа компании-оценщика.

После вынесения предварительного решения страховщик вправе оспорить его. Рейтинг присваивается итоговым голосованием с учетом поправок, внесенных страховщиком. Эта информация может публиковаться в официальных источниках или не разглашаться по желанию заказчика.

Почему у некоторых страховых компаний нет рейтинга?

Причин отсутствия рейтинга может быть несколько:

- Оценка специалистов «Эксперт РА» не всегда по карману страховой компании. Мелкие фирмы не могут позволить себе оценочную процедуру и работают без присвоения рейтинга.

- Компании с негативной финансовой историей не заинтересованы в присвоении рейтинга. Низкий показатель может существенно сказаться на экономической выгоде.

- Нерыночные страховщики, ориентированные на узкий круг страхователей, просто не заинтересованы в получении рейтинга. Если компания не планирует работать с большим количеством клиентов, необходимость в зафиксированной надежности отпадает.

Расшифровка рейтинга

По официальным данным рейтингового агентства «Эксперт РА» существуют следующие классификации компаний:

По официальным данным рейтингового агентства «Эксперт РА» существуют следующие классификации компаний:

- А++ — исключительно высокая надежность;

- А+ — очень высокая надежность;

- А — высокая надежность;

- В++ — приемлемая надежность;

- В+ — достаточная надежность;

- В — удовлетворительная надежность;

- С++ — низкая кредитоспособность;

- С+ — очень низкая кредитоспособность;

- С — неудовлетворительная кредитоспособность;

- D — банкрот.

Причины недоверия спискам

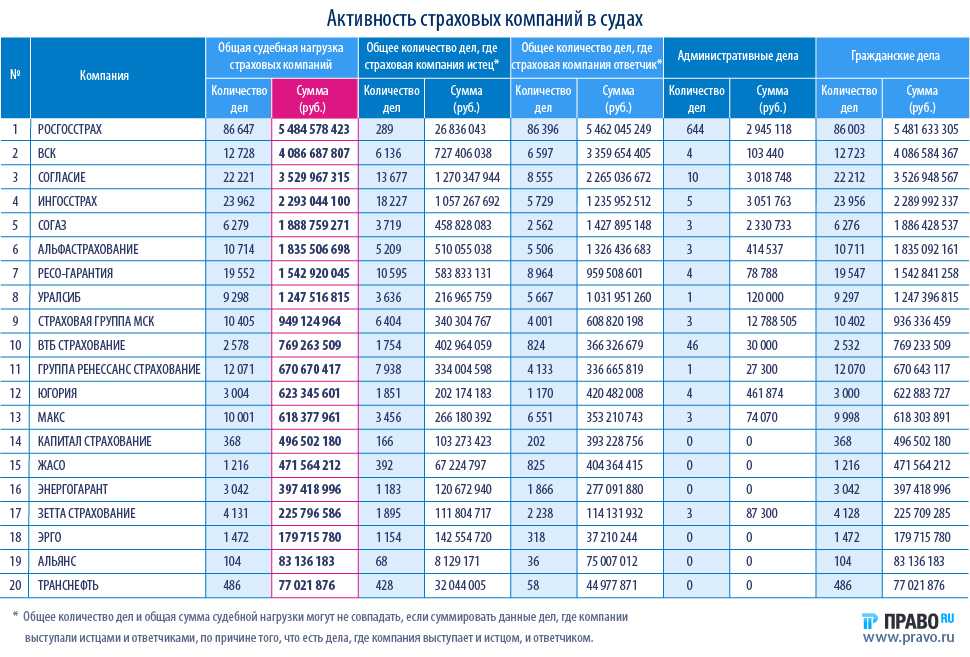

Нет таких страховщиков, которые лидируют по всем показателям и оставляют довольными каждого клиента.

На такие рейтинги стоит только опираться в процессе выбора своей организации, но доверять им полностью не стоит, и причин здесь несколько:

- Фальсификация. Достаточно распространенное явление, особенно при составлении репутации в интернете. Внимательно читайте информацию на сайте, проверяйте надежность компании и смотрите, какую рекламу используют различные организации, что часто позволяет подтвердить ложность информации.

- Проходите мимо рейтингов, которые основываются на проведении всевозможных онлайн-голосований. Часто такая информация идет непосредственно от страхователей, но нередко бывает так, что результаты накручиваются в любую сторону так, как это удобно или выгодно организаторам.

- Всегда выясняйте, какие данные использовались для составления результатов оценки организаций – неофициальные или официальные. Часто выяснить это достаточно сложно, но вполне возможно, так как официальные сайты проверенных агентств предпочитают всегда уточнять полученные сведения, а также составляют свои перечни из тех организаций, которые входят в Российский Союз Автостраховщиков.

В связи с этим, каждому владельцу придется проделать свой нелегкий путь перед тем, как он выберет для себя самое подходящее решение.

Стоимость КАСКО в Альфастраховании можно примерно рассчитать, воспользовавшись калькулятором на сайте компании.

С реальными отзывами о КАСКО в Тинькофф можно ознакомиться здесь.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

-

Позвоните на горячую линию:

- Москва и Область —

- Санкт-Петербург и область —

- Регионы —

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.